İşletmeler stratejik yönetim süreçlerinde birçok değişkeni dikkatli bir şekilde incelerler. Bu süreçte inceledikleri en önemli değişkenlerden biri de işletmenin finansal durumudur.

Finansal performansı ve durumu incelemek için de bir birinden farklı analizler bulunmaktadır. Örneğin, cari oran, asit – test oranı, net kar miktarı, aktiflerin getirisi (ROI), öz sermaye getirisi (ROE), hisse başına kazanç (EPS) gibi sayabileceğimiz birçok analiz işletmelerin finansal performanslarına ile ilgili durumun incelenmemize imkan verir.

Bu yazımda yukarıda ki saydığım analizlerin dışında korkutucu bir ismi olan, işletmelerin sürdürülebilir bir finansal durumu olup olmadığını, finansal durumunda tehlike sinyallerinin ne derecede yandığını söyleyen “İflas Formülü’nden” bahsedeceğim.

Altman’ın Z Modeli, işletmelerin mali başarısızlıklarını tahmin edilmesinde kullanılan, Edward Altman tarafından geliştirilen bir yöntemdir. Bir diskriminant analizi olan bu model işletmenin iflas riskini tespit edebilmek amacıyla kullanılmaktadır.

Altman, çalışmasında 58’er adet iflas etmiş ve etmemiş işletmelerin verilerini kullanarak analiz yapmıştır. Analiz sonuçların incelendiğinde iflası bir yıl önceden %96 oranında doğru tahmin etme başarısı gösterdiği görülmektedir. (Kılıç, 2011:27).

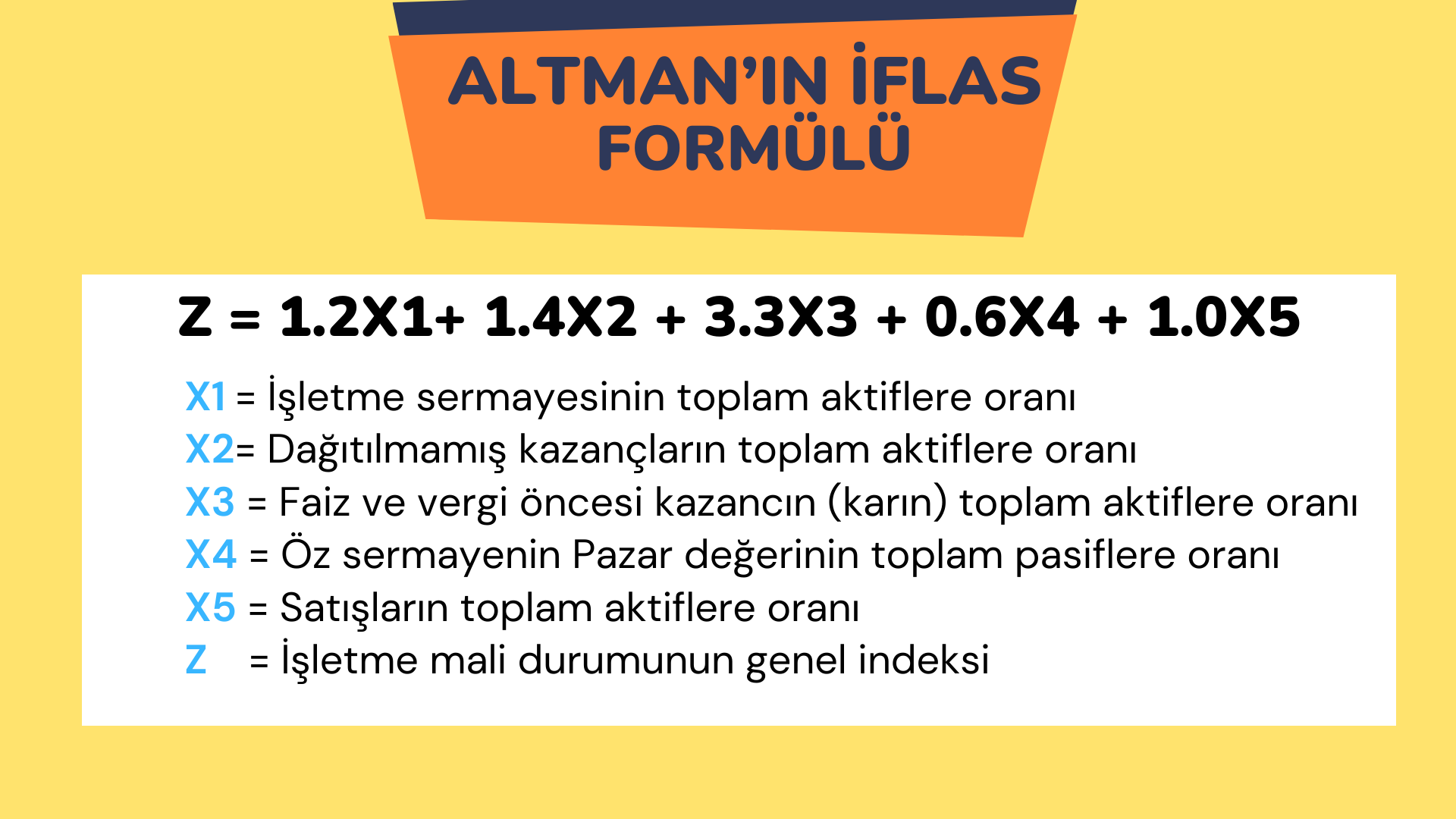

Altman Z modeli, işletmelerin halka açıklığı ve sanayi işletmesi olup olmadığına göre üç faklı denklemle ifade edilmektedir. Ancak mali başarısızlık tahininde genellikle kullanılan Altman Z Modeli formülü aşağıda verilmektedir.

Formülde ki değişkenleri tek tek inceleyelim.

X1 olarak ifade edilen değer, bir işletmenin “net çalışma sermayesinin” toplam varlıklara bölünmesiyle bulunmaktadır.

X2 olarak ifade edilen değer, bir işletmenin “dağıtılmamış karlarının” toplam varlıklara bölünmesiyle bulunmaktadır.

X3 olarak ifade edilen değer, bir işletmenin “faiz ve vergi öncesi karın” toplam varlıklara bölünmesiyle bulunmaktadır.

X4 olarak ifade edilen değer, bir işletmenin “öz sermayesinin” toplam varlıklara bölünmesiyle bulunmaktadır.

X5 olarak ifade edilen değer, bir işletmenin “satışlarının” toplam varlıklara bölünmesiyle bulunmaktadır.

Yukarı verilen x değerlerinin kat sayıları ile çarpıldıktan sonra tüm değerlerin toplamı sonucunda “işletmenin mali durumun genel indeksi” bulunmaktadır.

Altman’ın bu analizinden çıkan sonuca göre;

Çıkan sonuç 1,82’nin altında olması “yüksek iflas ihtimali”

Çıkan sonuç 3’ün altında olması “düşük iflas ihtimali”

Çıkan sonuç 3’ün üzerinden olması “iflas ihtimalinin olmadığı” şeklinde yorumlanmaktadır.

Altman’ın bu formülünde sırasıyla likidite, oto finansman, karlılık, finansal kaldıraç, varlıkların paraya dönüşüm çabukluğu belirleyici göstergeler olarak ele alınmaktadır.

Sizde bu formülü kullanarak kendi işinizde ki finansal durumunuzu kontrol edebilirsiniz. Aynı zamanda hisse senedi gibi işlemelerinizde yatırım yapmayı planladığınız şirketlerin bilançolarını inceleyerek bu formülü kullanabilirsiniz. Bu sayede yatırım yapmak istedeğiniz şirketin finansal performansını görme şansınız olacaktır.

{kind=link}